この記事でわかること

老後2,000万円問題が騒がれるようになり、どうやったら2,000万円を確保できるのかと悩んでしまいますよね。

ですが、それ以上に考えなければならないことがあります。

「自分の場合は老後にいくら必要になるか」です。

本記事ではご自分の老後に必要な資金の算出方法と貯蓄方法を紹介していきます。

そもそもなぜ2,000万円なの?根拠は?

老後2,000万円はあくまで国が発表している金額です。

根拠はこちらです。

「夫65歳以上、妻60歳以上の夫婦のみの無職の世帯では、毎月の不足額の平均は約5万円であり、まだ20~30年の人生があるとすれば、不足額の総額は単純計算で1300万円~2000万円になる。

出典:金融審議会 市場ワーキング・グループ報告書(令和元年6月3日)より

しかしこれは平均であって

「あなたに必要な資金とは言っていない」ので注意すべきです!

- 夫婦ともに平均収入を得られているか

- 夫婦それぞれが企業で務め「国民年金と厚生年金」を納めているか

- 夫婦ともに退職金がもらえるか

- 持家か賃貸か

- 借金はあるのか

- 健康な老後を過ごせるか

上記を見ただけでも人によって違ってきますよね。

ですので実際にいくら必要か算出することで目標の貯金額を決めることが大切です。

老後資金の算出

65歳で定年退職した場合を考えてみましょう。

MAX100歳まで生きるとしたら35年間生活できる資金があれば OKですよね。

これを算出するためには年間で家計簿をつける必要があります。

本ブログの家計簿の作り方を参照のうえ読み進めていただけたらと思います。

手順 ①1ヶ月分の出費から35年間の出費を算出 ②年金受給額の計算 ③老後必要資金の算出(③ = ① - ②)

それでは詳しく説明していきます。

①1ヶ月の出費から年間の出費を算出

■月間支出の一覧

- 家族共通の固定費

- 食費

- 夫個人の固定費(健康保険、介護保険、住民税など)

- 妻個人の固定費(健康保険、介護保険、住民税など)

- 夫個人の娯楽費

- 妻個人の娯楽費

- 生活消耗品費

65歳以降のことですので「子どもにかかる費用」は計算に入れていません。

老後も「国民健康保険(75歳以上から後期高齢者医療制度の保険料にシフト)」「介護保険」「住民税」の支払いが必要になりますが、収入額によって変動します。

これについては年金でカバーすると仮定しましょう。(計算結果は後述)

65歳から無収入と仮定して計算します。

無駄な固定費を削減し、家賃10万円の賃貸に住み続けた場合の月々かかる費用の例がこちらです。

※持家の方は残りのローンと毎年の固定資産税を計算に入れましょう。

| 共通固定費 | ¥130,000 |

| 食費 | ¥30,000 |

| 夫固定費 | ¥3,000 |

| 妻固定費 | ¥3,000 |

| 夫娯楽費 | ¥30,000 |

| 妻娯楽費 | ¥30,000 |

| 生活消耗品費 | ¥6,000 |

| 合計 | ¥232,000 |

月間で232,000円あれば充分生活できます。

年間だと232,000円✖️12ヶ月=2,783,000円

35年間だと2,783,000✖️35=97,440,000円

65歳から無職で100歳まで夫婦が生きるには9,740万円必要になることが分かりました!

②年金受給額の計算

ここでいよいよ頼みの綱である「年金」の登場です。

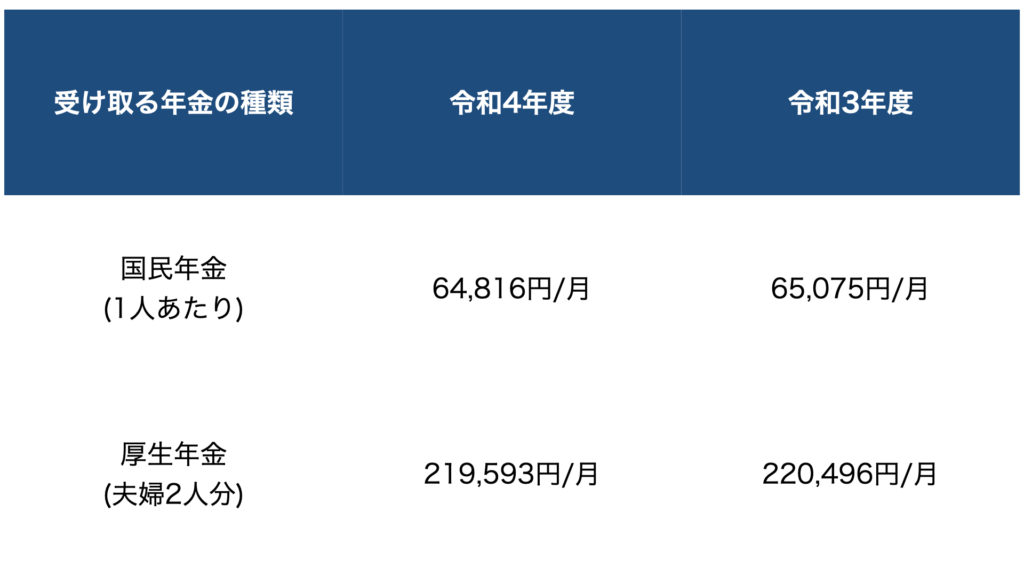

受給額は以下の通りです。詳細は日本年金機構より。

※平均的な収入(平均標準報酬(賞与含む月額換算)43.9万円)で40年間就業した場合に受け取り始める年金(老齢厚生年金と2人分の老齢基礎年金(満額))の給付水準です。

※補足

企業に勤めている方は「国民年金+厚生年金」を払っています。

自営業や非正規雇用の方は「国民年金」を払っています。

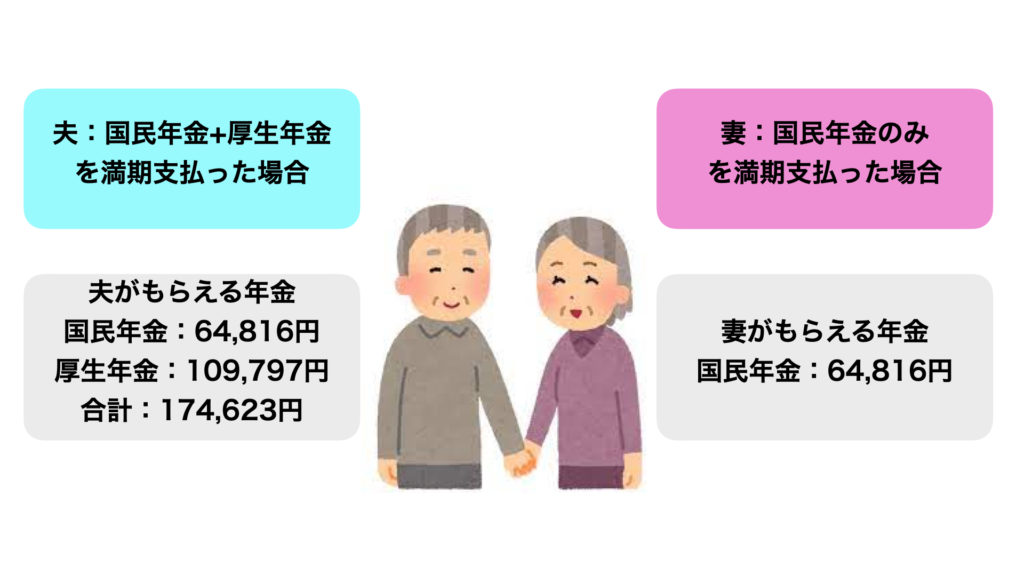

もう少しわかりやすく表現するとこうなります↓

このイラストの例は夫が会社員、妻がパートやアルバイトの場合です。

月々夫婦で受給できる年金の合計は239,439円/月となります。

夫婦ふたりとも「国民年金のみ」の受給だとすると夫婦合計で129,632円/月となります。

もらえる年金額が少ないパターンでシミュレーションするために夫婦ふたりとも「国民年金のみ」を受給する場合で計算します。

ここで、「国民健康保険(75歳以上から後期高齢者医療制度の保険料にシフト)」「介護保険」「住民税」が夫婦合計で、60,000円/月かかったと仮定します。

もらえる年金との差額は

129,632-60,000=69,632円

となります。

年間で69,632円✖️12ヶ月=835,384円

35年間で835,384円✖️35年=29,245,440円

よって、100歳まで生きたとすると約2900万円が年金で貰えます!

③老後必要資金の算出

①より

65歳から100歳までの支出は9,740万円

②より

夫婦ふたりがもらえる年金の合計は2,924万円

差額を計算すると

9,740万円 – 2,924万円 = 6,816万円

結果として夫婦で

合計6,816万円の貯蓄が必要になることがわかりました!

以上より65歳までに 1人当たり3,500万円の貯蓄があれば、老後に働かなくてもある程度優雅に暮らせることがわかりましたね!

人によってこの金額は変わってきます。ご自分の状況に合わせて算出してみましょう!

夫婦合わせて最低5000万貯蓄する方法

以下の内容がコンプリートできれば夫婦合わせて5000万の老後資金を余裕で用意できます。

- 生活費の算出

- 適切な口座管理

- つみたてNISA

- iDeCo(確定拠出年金)

気になることからやるのは大変危険です。一つ一つ適切な手順で進めていく必要があるので

まずは本ブログ総合サマリーの手順1から実行してみましょう!

ONE ACTION

老後に必要な資金を算出してみましょう!

次の投稿

資産形成サマリー

コメント