本記事を読んでわかること

- 投資の必要性(20年後にいくらになるか)

- つみたてNISAとiDeCoがバクチではない理由

- 投資を始める前に必要な貯金額

それでは詳しく説明していきます。

①投資の必要性(20年後にいくらになるか)

まずは投資の必要性から説明していきます。

老後必要な資金に向けて貯金をした場合と投資をした場合、どちらが楽に達成できるか比較していきましょう。

前回の記事でご自分の場合に必要な老後資金のシミュレーション方法を紹介しました。

詳しく知りたい方はこちらから参照下さい。

仮に夫婦で一人当たり3500万円必要だとしたら毎月いくら貯金すれば良いか計算すると

30歳0ヶ月から65歳0ヶ月まで貯金する場合

3500÷(65-30)

=3500÷35

=100万円

年間で100万円の貯蓄が必要になります。

つまり月々83,333円を貯金する必要があります。

え、これキツくない?月8万も貯金とか無理じゃん

そう思っちゃいますよね。実際キツイと思います。

では、つみたてNISAとiDeCoに投資した場合を考えてみましょう。

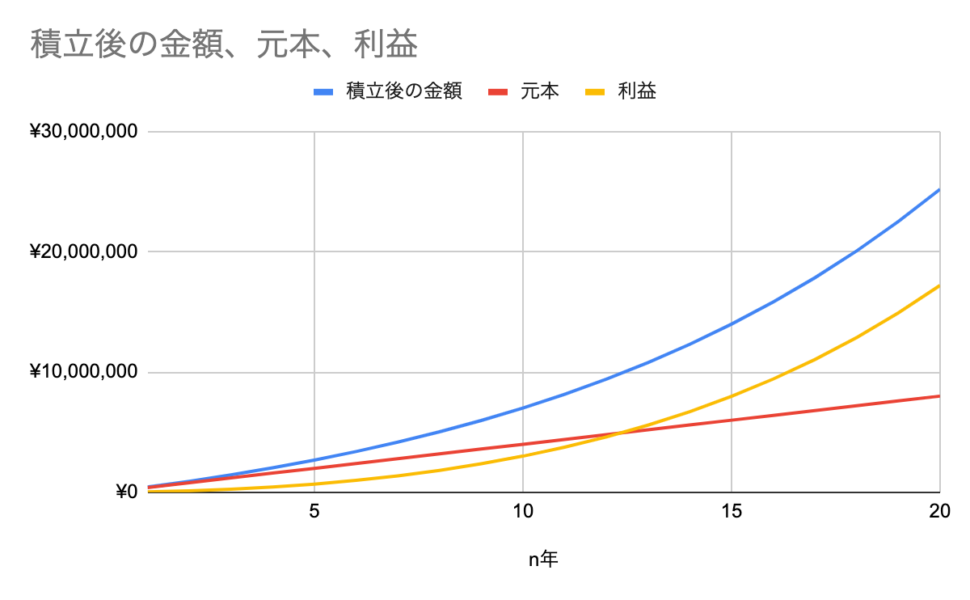

つみたてNISAで毎月33,333円、年利10%で20年運用した場合

※つみたてNISAの年間投資可能額は40万円、月々33,333円が上限。投資可能期間は最大20年間。

複利計算をして算出すると20年で約2520万円まで上がる予想が立てられます。

グラフはこちらです。

20年間で月33,333円投資したトータルの金額(元本)は約800万円です。

つまり、800万円が2520万円にまで育ってくれるわけです。

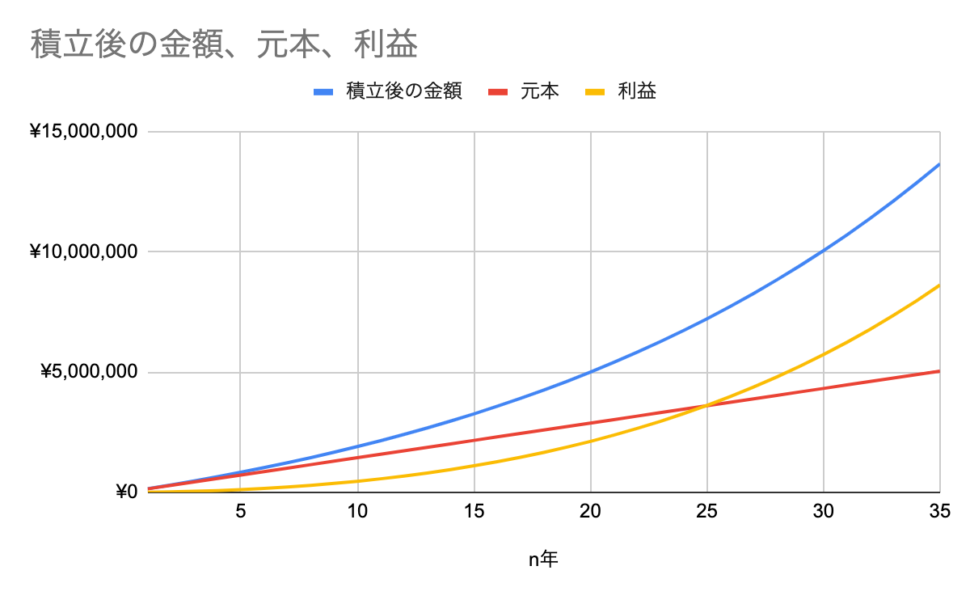

iDeCoで毎月12,000円、年利5%で35年運用した場合

※公務員や会社員で厚生年金を払っている人の月々の積立上限額は12,000円。運用可能期間は65歳まで。

複利計算をして算出すると35年間で約1365万円まで上がる予想が立てられます。

グラフはこちらです。

35年間で月12,000円投資したトータルの金額(元本)は504万円です。

つまり、504万円が1365万円にまで育ってくれるわけです。

貯金と投資の比較

35年間かけて3,500万円貯金するには毎月8万円以上必要なのに対し、投資をすれば毎月最大45,000円程度でトータル1,304万円が3,885万円にまで成長してくれることがわかりました。

圧倒的に投資の方が有利なことは明らかですね。つみたてNISAとiDeCoを国が推奨しているのも頷けます。

つみたてNISAとiDeCoがバクチではない理由

貯金より有利なのは分かったけど投資って聞くと何だか怖い

僕も最初はかなり警戒していました。失敗したらどうする?と頭によぎってしまい、尻込みしていたのをよく覚えています。

ですが何冊か本を読むうちに安心して投資をスタートすることができました。

安心して投資できる理由

・毎月少額の掛金からスタートできる

・投資信託(プロにお金を預けて運用してもらう投資)だから自分で運用するのと違ってリスクが低い

・多少下がることがあっても長期で考えると福利の力でカバーできる

・世界で伸びている企業に分散投資できる

福利ってなに?

と思った方がいると思うので簡単に説明します。

例えばある月に1,000円投資した時、年利10%で運用できた場合

1,000✖️1.1=1,100円

つまり1年後には1,100円になります。これをさらにもう1年10%の年利で運用すると

1,100✖️1.1=1,210円

2年で1,210円になりましたね。

これを20年続けた場合、最初に投資した1,000円は

1,000✖️(1.1)20=6,727円

となります。

ちなみに、つみたてNISAで33,333円投資した掛金の20年後の姿は年利10%の場合

33,333✖️(1.1)20=224,247円

簡単に考えると3万円が20万円に変身するわけです。

これが福利の仕組みです。

結論:早く始めれば時間と福利が味方になってお金を増やしてくれる!

投資を始める前に必要な貯金について

さて、ここからはようやっと投資に向けてのフェーズです。つみたてNISAとiDeCoを始める前には安心できる財力が必要です。

貯金がいくらあれば安心かは人それぞれですが、投資をするにはある程度の安心感は持っておきたいですよね。

そこで、一体いくら持っていれば安心できるか理由を含めて説明していきます。

ズバリ給料7.5ヶ月分です!

これには根拠があります。

まだ投資をしたことがない人にとって投資はなんだかバクチのように思えますよね。

ですので「もし今の職場が倒産してしまったら?」を基準に投資前の貯金額を設定してみましょう。倒産したら焦りますが、半年あれば転職はできそうですよね。

転職後に始めてお給料をいただけるのは転職した翌月からですので、そこに気持ち少し上乗せしたのが7.5ヶ月です。

年収300万円の人の場合、月給は25万円ですね。

7.5ヶ月だと187.5万円です。

187.5万円ある状態で月々数千円の投資であれば恐れずにできそうですよね。

参考:筆者が投資を始めた時の貯金額

実際、僕は「いけるだろう!」と思って貯金額120万円ほどで毎月3,000円から投資を始めましたが、全く問題なく投資額を上げながら投資を続けられています。

正直のところ数千円からの投資であれば100万円溜まってからでも問題なくできます。

例えば3,000円という金額は100万円のうちのたった0.3%にすぎません。

毎月ちょっとした衝動買いをすることを考えれば月3,000円ならダメージは少ないですよね。

掛金が少ない分、最初のうちは日々の値動きも10円や20円の世界ですので一喜一憂することなく落ち着いていられます。

投資を長く続けていくうえで一番大事なことは「一喜一憂しないこと」です。

少額投資からスタートして徐々に投資額を上げていき、貯金額が187.5万円貯まったら上限いっぱいを目指して投資額を上げていけるようにしましょう。

ONE ACTION

まずは防衛費として100万円貯金しましょう!固定費の見直しをするだけで割と簡単に達成できますよ!

固定費の見直しについては以下の記事を参照下さい。

つみたてNISAとiDeCoについて勉強したい方におすすめの本を2冊紹介します。

次の投稿はこちら

資産形成総合サマリー

コメント