この記事でわかること

本記事では以下のことがわかります。

- 「つみたてNISA」と「iDeCo」をスタートするための口座管理方法

- 投資用口座の開設方法

突然の出費にも耐えられるような安定したお金の管理をしていきましょう。

それでは詳しく説明していきます!

口座は3つに分けよう

「つみたてNISA」「iDeCo」やってみたいけど貯金もしたい。でも生活費も子どもの学費もどうやって確保すればいいの?

大丈夫!口座ごとに明確に役割を決めることで安心して投資ができるようになります!

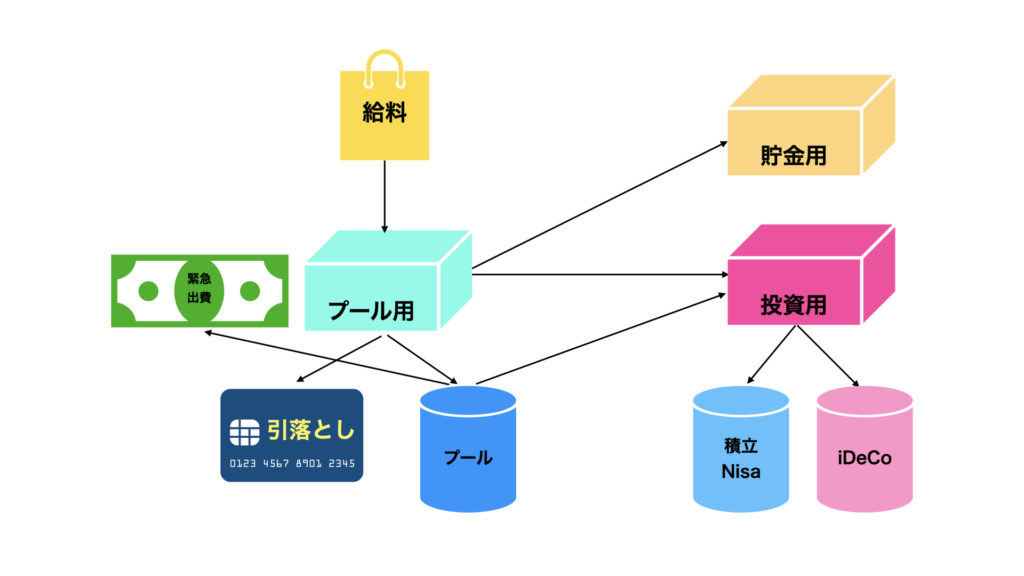

まずは3つの口座を用意しましょう。

- 貯金用口座…毎月決めた額を貯金するための口座(引き出し禁止)

- プール用口座…お給料が振り込まれる口座(引き出し可、月々の引き落とし用)

- 投資用口座…楽天銀行で開設

結婚している場合は夫婦で別々に口座を用意して各自でしっかりと管理しましょう。合計6口座必要です。これはリスク管理として、とても重要なことです。

なぜなら万が一、夫婦のどちらかが倒れて入院したり、急に亡くなったりした場合、残された側にお金の管理能力が無かったら、どんなにたくさんの貯金や投資の積立があったとしてもコントロールができなくなってしまうからです。

ですので片方に任せきりではなく夫婦で「貯金と投資をコントロールする方法」を学びながら生活することでリスクに備えていきましょう。

それでは3つの口座の役割とお金の流れを紹介します。

- 給料が「プール用口座」に振り込まれる

- 「プール用口座」から先月分の各種引き落としが実行される

- 「プール用口座」から毎月決められた金額を「貯金用口座」に貯金する

- ここまでの流れで「プール用口座」に残った金額が“プール金”となる

- “プール金”がある程度貯まってきたら自分で決めた金額を「投資用口座」に移す

- 「投資用口座」から月々決めた額を“積み立てNisa”や“iDeCo”に投資する

- 冠婚葬祭や家電の買い替えなどの“緊急出費”には“プール金”を使う

「貯金用口座」は65歳を過ぎるまで崩してはいけません! 緊急の出費は”プール金“で対応!

ただし子どもの学費に関してはまとまったお金が必要ですので、「貯金用口座」を使いましょう。

大学の学費については理系私立大学であれば4年間で800万円近くかかります。

子どもが2人いて2人とも4年制の理系大学に通ったとすると1600万円必要です。

毎月夫婦で5万円ずつ貯金すれば年間120万円貯まり、1人目の子どもが高校を卒業するまでの18年間貯めたとすると合計で2160万円になります。

これなら貯金だけでカバーできそうですね。

老後資金について心配な方はこちらの記事を参照下さい。「つみたてNISA」と「iDeCo」だけで安心できることがわかりますよ!

投資用口座の開設

証券口座はネットバンクで開設すべき

銀行の窓口で開設すると余計に手数料が取られてしまいます。自分でネットバンク(楽天証券)を開設しましょう。

本ブログでは楽天証券口座を使って「つみたてNISA」と「iDeCo」の申し込み手順や、設定方法を今後紹介していきます。

そのため、次回以降の投稿をお読みいただくために楽天証券口座の開設をおすすめします。

楽天の投資用口座の準備は以下の2点です。

※口座開設完了までに1〜2週間程度かかります。

※投資に楽天ポイントを使うこともできます。

楽天銀行口座から楽天証券口座に投資金額が自動で送金される仕組みです。

2つで1つの口座だと思っていただければ大丈夫です。

銀行窓口で投資用口座の開設や申し込みをしてはいけない理由

銀行に行くと「”つみたてNisa”や”iDeCo”を始めて老後の資金を増やしましょう。」といったアナウンスがよく流れています。

窓口で話を聞きたくなりますよね。

ですがそこに落とし穴があります。

銀行窓口で投資用口座を開設して手続きをすると、そこの銀行に手数料を支払い続けることになってしまいます。

<銀行窓口で申し込んだ場合の手数料の例>

- 購入時手数料:申し込み金額(税込)に対して毎月最大3.3%

- 運用管理費用:純資産総額(税込)に対して年最大2.2%

- 信託財産留保額:基準価額に対して最大0.5%

※各銀行のホームページ内にこっそり書いてあります。

「対応してくれた銀行員さんのお給料はどこからくるの?」と考えてみればお分かりいただけると思います。

それでも「自分で開設するのは不安、難しくてわからない….」という人は本やYouTubeで丁寧に説明してくれている人たちがたくさんいますし、身近にすでにやっている人がいればその人に聞いて一緒にやってもらうと良いです。

証券口座の開設が一番大変です。ですが、これが終われば「つみたてNisa」「iDeCo」が始動するまでの80%が終わったも同然です!頑張りましょう!

ONE ACTION

口座を3つに分けましょう!そして「楽天銀行口座」と「楽天証券口座」を開設しましょう!

次回の投稿では「つみたてNISA」の始め方について説明していきます!

つみたてNISAとiDeCoについて勉強したい方におすすめの本を2冊紹介します。

次の投稿

資産形成総合サマリー

コメント