この記事でわかること

この記事では以下のことがわかります。

- つみたてNISAとは何か

- つみたてNISAのはじめ方

- ファンド(株式商品)の購入までの流れ

- ファンドの選び方

- 2年間でどうなるか(筆者の実体験)

- 月3,000で始めるべき理由

- 20年間でどうなるのか

- 不況を乗り越えられるのか

それでは詳しく説明していきます。

「つみたてNISA(非課税)」と「NISA(課税対象)」は別物なので注意してください!

つみたてNISAって何?どんな投資?

- トレーダーと呼ばれるプロの投資家にお金を預けて運用してもらう仕組み(投資信託という)

- 月々100円から投資が可能

- 運用限度額は年間40万円(月々33,333円)

- 運用可能期間は最長20年

- 20年を待たずにいつでも引き出しが可能

(※ただし例えば10万円非課税で引き出すと20年後に最終的に受け取る額のうち10万円が課税対象になる) - 2042年で終了するサービスである

- 各年に購入した投資信託を保有している間に得た分配金と、値上がりした後に売却して得た利益(譲渡益)が購入した年から数えて20年間、非課税対象外となる。

(金融庁HPより、詳細はこちら)

上記の内容が「つみたてNISA」の特徴です。

特に注意が必要なのが2042年で終了してしまうサービスだということです。

19年運用するのと20年運用するのとでは最終的に手に入る金額が数百万円変わってきます。ですので2022年がMAXの金額を手に入れられるスタート時期のリミットです!

迷っている方は、まずは月3,000円からはじめてみましょう。徐々に掛金を上げていき、満額33,333円(月々)投資できるようにしていきましょう。

月33,333円はキツい!!!!

僕も最初はそう思っていましたが、生活費のうち固定費を削るだけで年間70万円も浮き、それだけで「つみたてNISA満額投資」&「iDeCo満額投資」が実現しました。

僕が実践した固定費の見直し方はこちらの記事を参照下さい。

つみたてNISAのはじめ方

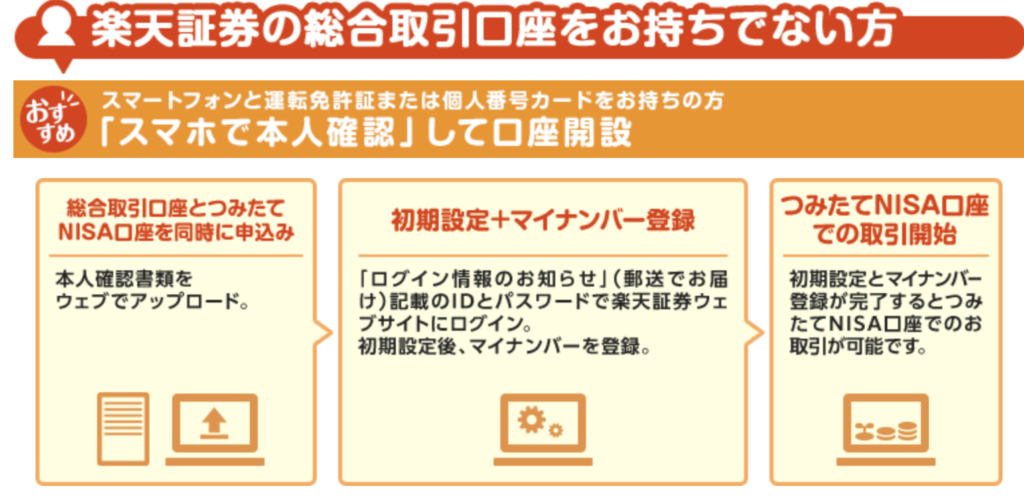

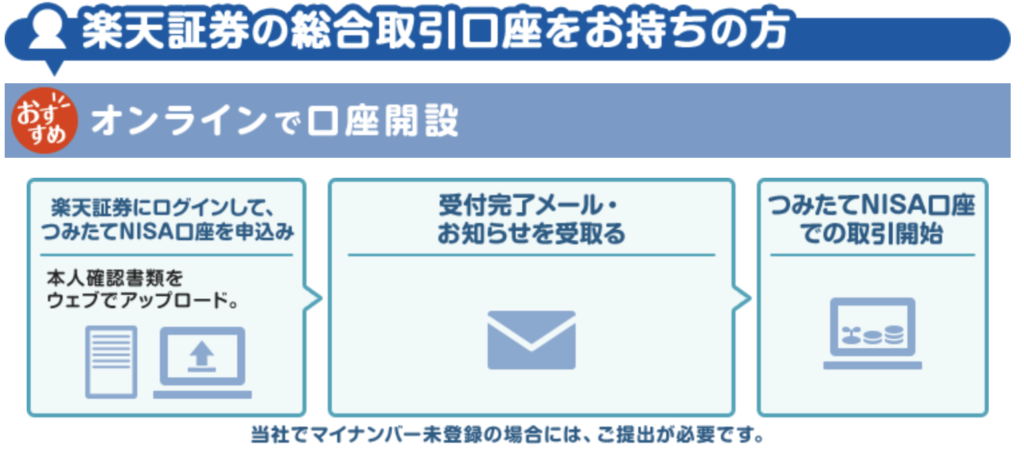

つみたてNISAを始める前にまずは証券口座の開設が必要です。

楽天証券の口座開設についてはこちらの記事を参照下さい。

楽天証券で「つみたてNISA口座」を開設

つみたてNISAの申し込み方法は楽天証券HPから確認できます。流れに沿って申し込みましょう。

「つみたてNISA」ファンド購入手順

NISA口座の開設が完了したら楽天証券口座のマイページにログインしましょう。

マイページから「つみたてNisa」のファンド(購入する商品)の申し込みができます。

それではファンド(購入する商品)の申し込み手順を説明していきます。

楽天証券のマイページにログインして

・「NISA つみたてNISA」

・「ファンドを探す」

の順で選択しましょう。

ここでは「自分で一から選ぶ」を選択しましょう。

「ランキング」を選択し、「買付(積立)」の下の「↓↑」を選択しましょう。

そうすると人気のファンド(購入する商品)が上位順に出てきます。

人気商品には人気な理由があります。

・手数料が安い

・年利(年間の投資利益)が高い&伸び続けている

つみたてNISAは「ローリスクローリターン」で長期で積み立てるのに向いている投資です。

そのため、上記のように「低い手数料」「高い年利」に注目して商品を選ぶと良いです。

では実際に本当にそうなっているか調べてみましょう。

ランキング1位のeMAXISSIim米国株式(S&P500)の青字部分を選択します。

管理費用0.0968%と書かれていますね。これが運用してもらうための手数料です。

他のファンドと比較して圧倒的に手数料が安いです。

気になるファンドと比較してみてくださいね。

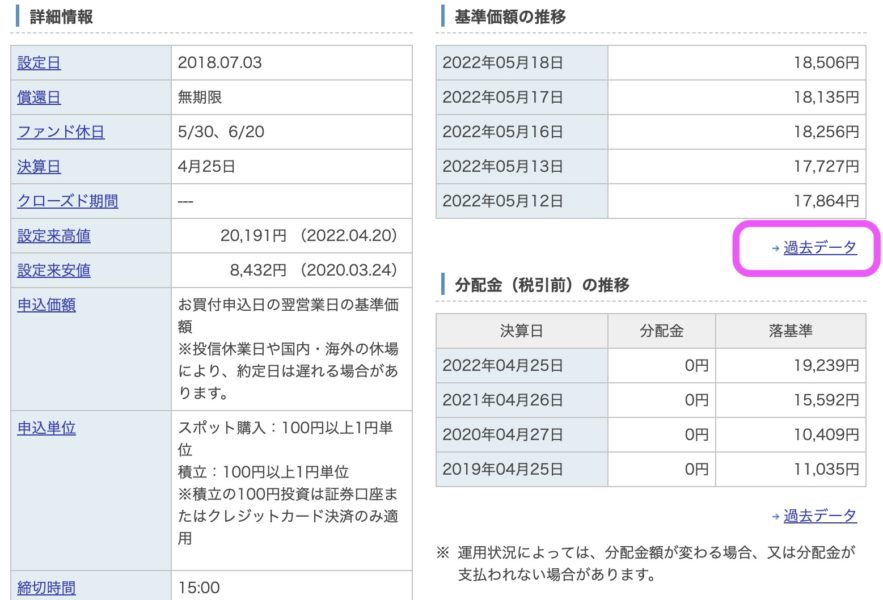

同じ画面を下にスクロールすると「基準価格の推移」をみることができます。

「過去データ」を選択してください。

ここからこのファンドのこれまでの伸び具合を確認することができます。

上記のところから見たい期間を入力すると、このファンドのこれまでの実績を見られます。

「基準価格」と「総資産総額」が伸び続けているかを他のファンドと比較してみましょう。

ランキングの画面に戻ります。

欲しい商品が決まったら、右側のチェックBOXにチェックを入れてカートに追加します。

初めて投資をする方はどれか一つで大丈夫です。3,000円からスタートし、徐々に掛金を上げていくときにリスク分散を考えて他のファンドの購入しましょう。

どれを買えば良いかがよくわからない方は

eMAXISSIim米国株式(S&P500)から購入してみましょう。

カートに追加できたら「一括積立注文へ」を選択しましょう。

申し込みをしていきます。

引落方法は楽天銀行口座から楽天証券口座に自動で送金されるようにするためにピンクの枠の方を選択しましょう。

積立タイミングは「毎月」を選択しましょう。

積立指定日はいつでも大丈夫です。引き落とされる日の設定になりますので、ご自分で好きな日を選択してください。

ちなみに僕は毎月月末にデータを取って比較するために「1日」に引き落とされるように設定しています。

毎月の積立金額(引落金額)を設定します。

初めての方は3,000円と入力するのをおすすめします。

ボーナス設定は「設定しない」を選択しましょう。

ボーナス月に多く積み立てることができますが転職をした時などでボーナス月が変わったり、ボーナスが出ないところもありますので毎月固定額で積み立てましょう。

つみたてNISAでは年間40万円まで積立可能ですので、上限いっぱいまで投資したい方は毎月33,333円で積み立てれば年間で39万9996円の積み立てができます。

複数のファンドを申し込む場合は配分設定をしましょう。

スライダーを動かして毎月の積立額を配分できます。

分配金コースの確認をします。

ここが一番重要ですのでミスがないようにしてください。後から変更できないので要注意です。

「分配金コースを確認する」を選択しましょう。

分配金コースの設定をします。

デフォルトでは「受取型」が選択されていますので「再投資型」を選択しましょう。

長期投資で積み立てるため、利益が出るたびに受け取ってしまうのはもったいないです。利益が出た分を再投資に回すことで投資期間が終了して受け取る金額を増やすことに繋がるからです。

楽天ポイントコースの設定ができます。

「設定」を選択しましょう。

楽天ポイントを毎月の積立に優先して使いたい場合は「すべての利用可能ポイントを使う」を選択しましょう。毎月のポイント利用の上限を設定することもできます。

楽天ポイントを普段のお買い物で使いたい方は「利用しない」を選択しましょう。

この設定が終われば、後は目論見書(ファンドの情報、リスクなど)の確認をして申し込み完了です。

申し込んだ積み立て設定の確認、変更方法

申し込んだ積立設定の確認、変更の方法を説明します。

楽天証券のマイページに戻り

「NISA つみたてNISA」

「積立設定」

の順で選択しましょう。

こちらから積立金額や設定の変更・解除ができます。

積立金額を増やしたり、ファンドごとの積立金の調整が必要な時にはここから設定しましょう。

ちなみに日々の変動額のチェックは「iSPEED」というスマホアプリからできます。楽天証券口座の開設時の流れでおすすめされるので、そのタイミングでインストールしましょう。

つみたてNISAやiDeCoを始めるのが怖いと思う方へ(筆者の実体験)

不況が続いたり株が暴落したらどうなるの?と不安に思う方もいるかと思いますが。「つみたてNisa」も「iDeCo」も分散投資型の投資信託なので長期で積み立てれば大丈夫です。

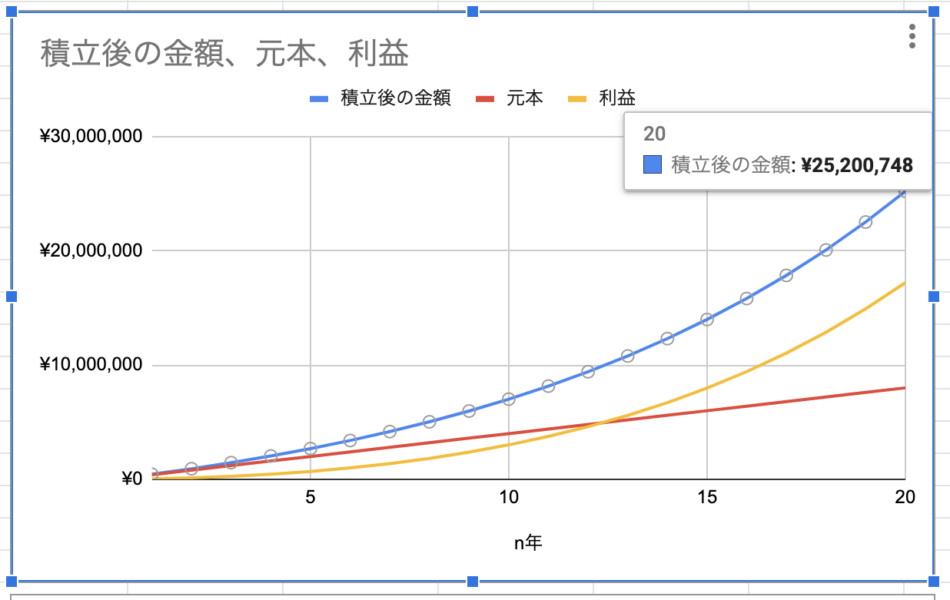

参考までに僕が2019年12月からスタートして積み立てた実績をグラフ化しました。

2019年12月から2021年10月までの投資額3,000円/月

2021年11月からの投資額33,333円/月

この2年以内でガクッと落ちている箇所について

- 2020年2月…新型コロナウイルスによる初の緊急事態宣言

- 2020年10月…東京証券取引所のシステムダウン

- 2022年1月…ロシア、ウクライナ関係

スタート初期はちょうどコロナと重なり不安定でしたが、これだけのことがあっても長期で積み立てれば伸び続けることがわかりますね。不況に強いのが長期積み立ての強みです!

月々3,000円の投資からのスタートをおすすめする理由は株価の変動に一喜一憂しないメンタルを身につけるためです。最初のうちはせいぜい一日数円から数十円の変動しか起こらないため安心して見守れます。

現在僕は月々満額の33,333円を積み立てていますが一日で7,000円アップすることもあれば7,000円ダウンすることも当たり前です。それでも一喜一憂せず、「ほったらかしで大丈夫!」と思えているのは少額からスタートして徐々に投資額を増やしてきたからです。

ちなみにeMAXISSIim米国株式(S&P500)の年利(年間の投資利益)は約18%です。

少なく見積もって年利10%で33,333円/月を20年間運用した場合に得られる金額は

なんと約2,500万円です!

ご自分の投資金額に応じてシミュレーションしたい場合はこちらの金融庁のHPから確認できます。いろいろなパターンで入力して遊んでみると楽しいですよ!

ONE ACTION

つみたてNISAで月3,000円から投資をスタートしよう!

つみたてNISAとiDeCoについて勉強したい方におすすめの本を2冊紹介します。

次の投稿

資産形成総合サマリー

コメント