本記事でわかること

本記事ではiDeCoをこれから始めたいけれど不安な方に向けて、以下の内容をわかりやすく説明していきます。

- iDeCoとは(メリットとデメリット)

- やらない方がよい人

- はじめるタイミングと金額のおすすめ

- はじめ方&設定方法(PC版)

- 職種別の積み立て限度額

- 筆者の最初の1年間の実績

- 35年後のシミュレーション

それでは詳しく見ていきましょう!

iDeCo(確定拠出年金)とは?

一言で言うと「自分で投資して積み立てる年金」のことです。

ですので通常の年金とは異なり、月々の積み立て額、開始時期を自分で決められる他、経済的に厳しくなった時に積み立てを一時ストップすることができます。

積み立てを止めている最中でも、すでに積み立ててきた金額は運用され続けるので最終的に増えて返ってきます。

iDeCoの特徴(メリットとデメリット)

- 最低投資額5,000円/月から1,000円単位で増やせる(自分で調整できる)

- 投資信託(プロにお金を預けて運用してもらうこと)だからほったらかしで大丈夫

- 20歳以上65歳未満が加入可のため長期積立ができる(最大で45年間非課税で積立て可能)

- 掛金が全額所得控除の対象になる(所得税・住民税が安くなる!)

- 長期で積み立てられるから不況に強い

- 60歳以降からでないと積立金を受け取れない(50歳以上からスタートした場合は65歳で受け取りスタート)

- 初回手数料で2,829円引かれる

- 国民年金連合会に105円/月,信託銀行に66円/月の手数料が毎月かかる

- 積立額の上限が就業形態によって変わる

- 引き落とし後から反映までに16日間かかる

iDeCo公式サイトはこちら

デメリットについて少しだけ解説します。

60歳以降にならないとお金を受け取ることができない

60歳まで積立額を引き出せないということは、引き出したくなる誘惑に負けることなく最後まで増やし続けることができるということです。メリットであるとも考えられますね。

もっと早くお金を使えるようにしたい場合は「つみたてNISA」がおすすめです。こちらは最大20年間非課税対象で、途中であっても引き出すことが可能です。

ですがこちらも長期積み立てによりお金を増やす仕組みのため、本当は20年間引き出さずに積み立てた方が最終的に手に入るお金が増えます。

ちなみに60歳で受取開始にするためにはiDeCoで10年以上の積み立てをしなければならないという条件があります。そのため、50歳以降からスタートした場合は受け取り時期が65歳からになります。

手数料について

年金機構と連携する投資であるため、初回の口座開設手数料2,829円と月々171円の手数料が引かれます。そのため月5,000円でスタートした場合、しばらくの間はまるで元本割れしたかのように見えてしまいます。

「5,000円投資」-「2,829円」-「171円」=2,000円

となり、初月は一気に減ってしまったように見えますね。

2年間ほど積み立てれば、初回手数料と毎月の手数料を取り戻せますし、30歳から65歳まで積み立てたら数百万円の利益が返ってきます。

詳しくは本記事後半のシミュレーションを参照下さい。

就業形態によって積み立て限度額が変わる

就業形態によって積立限度額が異なります。月1.2万円〜6.8万円の開きがあります。

会社員や公務員の方で毎月お給料から厚生年金が天引きされている場合は、自営業やフリーランスの方よりも年金が多くもらえます。そのため、iDeCoの掛金の上限額が少ないということです。

逆に自営業、フリーランスの方は厚生年金を払っていないため、iDeCoの積み立て上限額が月6.8万円となっています。

就業形態別の限度額についての詳細は後述しているのでそちらを参照下さい。

iDeCoをやらない方がいい人

iDeCoをやらない方が良い人を2パターン紹介します。

毎月の家計管理ができていない人

適切な準備ができていない人は「まだ今は」iDeCoを始めるべきではないと僕は考えています。

なぜなら、毎月積立最低額の5千円を投資したとして、それにより毎月の家計が赤字になってしまっては本末転倒だからです。

まずは家計管理をしっかりして毎月5千円を投資しても安定して黒字にできるよう、固定費を抑えることからはじめましょう。

固定費削減方法についてはこちらのページを参照下さい。

60歳以上の方

60歳以上の方の場合、積み立て可能期間が最長で5年しかありません。そのため、上限いっぱい積み立てたとしてもそれほど大きなリターンは見込めません。

仮に月2.3万円投資して年利3%で5年間積み立てた場合

元本(投資した額)は合計で約138万円

運用後の金額は約150万円

となります。

利益として得られるのはたった12万円ほどです。

さらに、65歳を迎えたタイミングで不況だった場合は元本割れする可能性も考えられます。

同じ期間で138万円を投資せずに貯金することもできます。

元本割れのリスクを考えると138万円を有意義に使った方が得られる幸福度が高まりそうですよね。

もし60歳以降で自分の介護費として老後資金を投資で増やしたい場合は「つみたてNISA」がおすすめです。

20年間非課税で積み立て可能(2042年で終了)なうえ、引き出すタイミングは自分で決められるからです。

つみたてNISAについて詳しく知りたい方はこちらを参照下さい。

iDeCoをはじめるタイミングと金額

iDeCoをはじめる前に必要な貯金額は生活費の7.5ヶ月分です。この分の貯金額が溜まっていて、毎月5,000円以上の黒字が出せるようになってからスタートしましょう。

まずは月5,000円からスタートし、徐々に掛金を増やしていきましょう。

これらのことについてもっと詳しく知りたい方はこちらの記事を参照下さい。

iDeCoのはじめ方&設定方法

iDeCoを始める前にまずは証券口座の開設が必要です。

楽天証券の口座開設についてはこちらの記事を参照下さい。

楽天証券で「iDeCo口座」を開設

iDeCoの申し込み方法は楽天証券HPから確認できます。流れに沿って申し込みましょう。

年金機関からの審査が入るため書類郵送後iDeCo口座の開設完了通知が来るまで1〜2ヶ月かかります。

※申し込み時に以下の物が必要になります。

- 「基礎年金番号」

- 「職場からの許可証(自営業やフリーランス以外の人)」

また、就業形態の確認が必要になります。ご自分が第何号の被保険者にあたるのかを確認しましょう。

↓掛金の限度額とセットで確認しましょう。

ファンド(投資する商品)の決め方

iDeCo口座の開設が完了したら、まずは注文する前にファンド(投資する商品)を選んでみましょう。

選び方を説明していきます。

※PC用のサイトの説明ですのでスマホやタブレットではボタン配置などが異なります

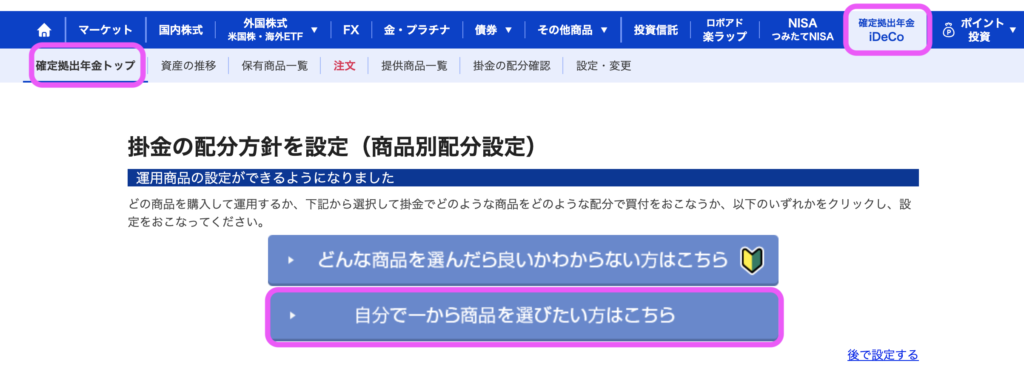

楽天証券口座のマイページにログインしましょう。

- 確定拠出年金iDeCo

- 提供商品一覧

の順番に選択しましょう。

そうすると提供商品の一覧が出てきます。

iDeCoで購入できるファンド(購入商品)は全31種類しかないのですべて目を通しましょう。

※iDeCoだけ何故かページ内の動きが重たくなります。我慢しながら進めましょう。

過去の運用実績と管理費用(手数料)を見てみましょう。

「手数料が安く」「過去3年の年利実績が高い」ファンドがおすすめです。

iDeCoは特に長期で積み立てるため直近6ヶ月ではなく過去3年の実績が重要になります。

申し込みたいファンドをメモしておきましょう!

楽天証券のマイページに戻り

- 確定拠出年金iDeCo

- 確定拠出年金トップ

- 「自分で一から商品を選びたい方はこちら」

の順で選択

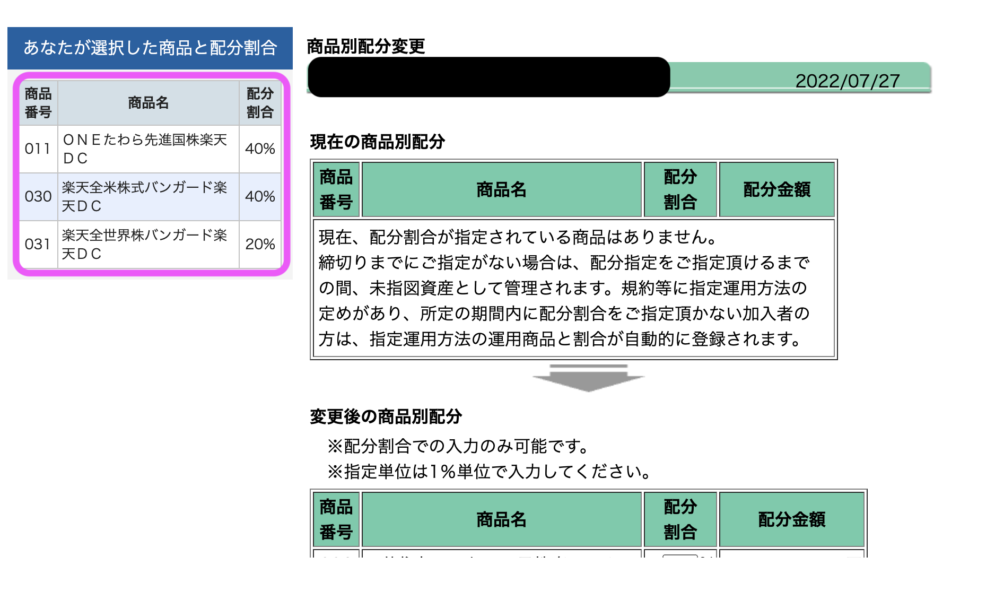

「掛金の配分変更」をクリック

申し込みたいファンドの割り振りを決めます

例えば5000円/月を設定して3ファンドを選択し、50%,25%,25%に割り振った場合

50%→2500円/月

25%→1250円/月

25%→1250円/月

となります

合計して100%になるように割り振ればOKです!

画面を下にスクロールし「配分合計」が100%になっていることが確認できたら

「設定画面へ」をクリック

しばらく待つとこの画面に移り変わります

ピンク枠で囲った部分が先ほど自分で選んだファンドであるかどうかと%の割り振りがあっているか確認しましょう

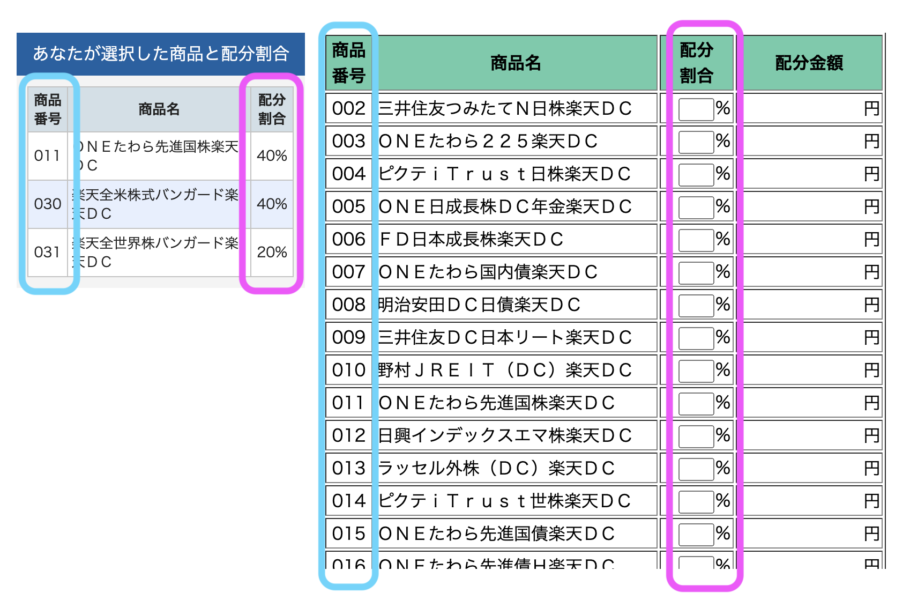

似ているファンド名があるので間違えないように「商品番号」と照らし合わせて、先ほど決めた%の割り振りを入力します

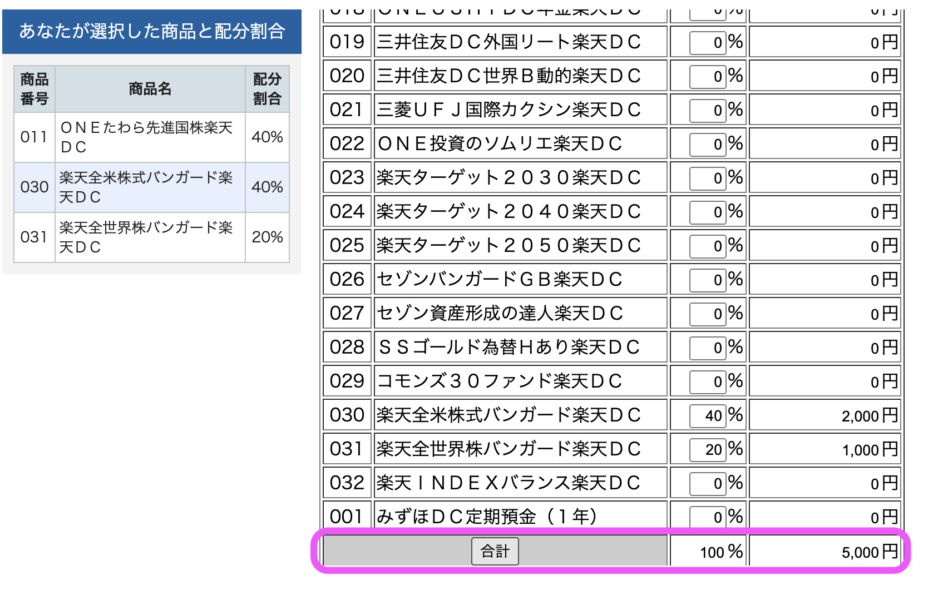

下にスクロールして「合計」をクリックすると設定金額が自動表示されます

100%の横にご自分が設定した金額と合っていることを確認しましょう

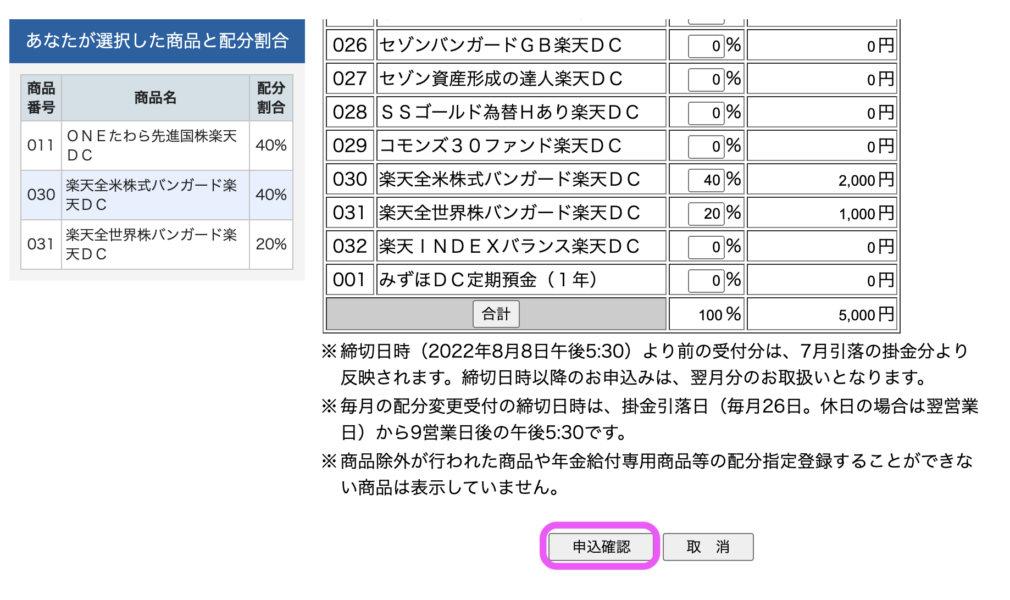

少し待つと下の方の画面が変わります

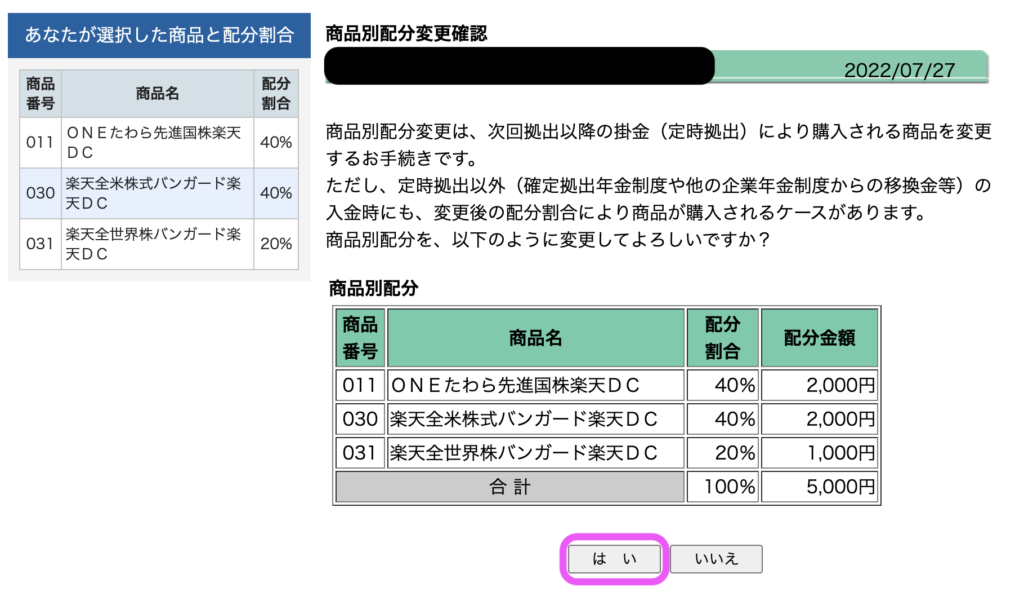

設定内容が正しいことが確認できたら「申込確認」をクリックしましょう

最終確認画面に切り替わります

間違いがなければ「はい」をクリックしましょう

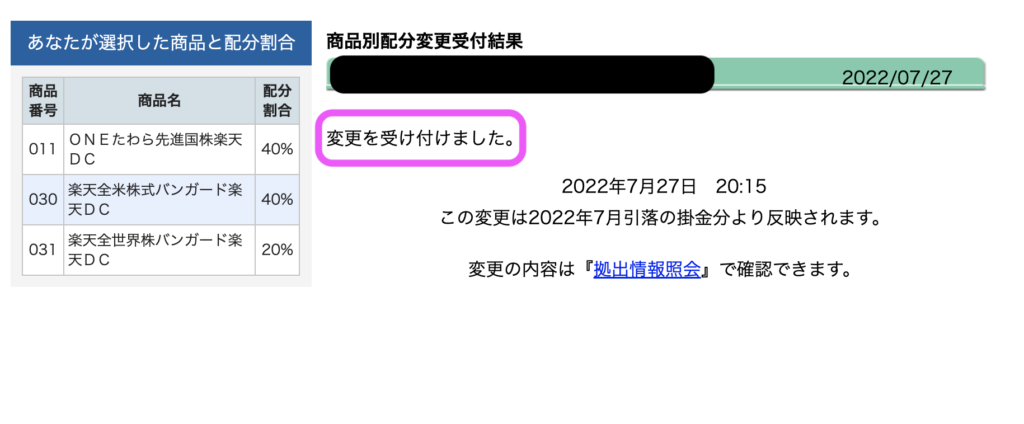

この画面が出たら完了です!お疲れ様でした!

まずは5000円/月から積立をスタートして余裕が出てきたら金額を上げていきましょう。

ファンド変更、割り振り変更も同じ手順でできます!

このページをブックマークしておくと再検索の手間が省けます!

ちなみに金額の変更についても1〜2ヶ月かかります。

僕の場合は以下のように投資しています。

- 外国株式:楽天・全米株式インデックス・ファンド(50%)

- 外国株式:たわらノーロード 先進国株式(25%)

- 国内外株式:楽天・全世界株式インデックス・ファンド(25%)

リスクを分散させて投資する作戦です。

最初は試しに国内株式も入れていましたが外国株式と比べてマイナスになることが多かったため、国内株式を0%にして外国株式と国内外株式に振り分けました。

投資の世界では「これが絶対に正しい」ということは誰にもわかりません。ですので少しずつ自分で勉強して実験しながら投資していくことを推奨します。

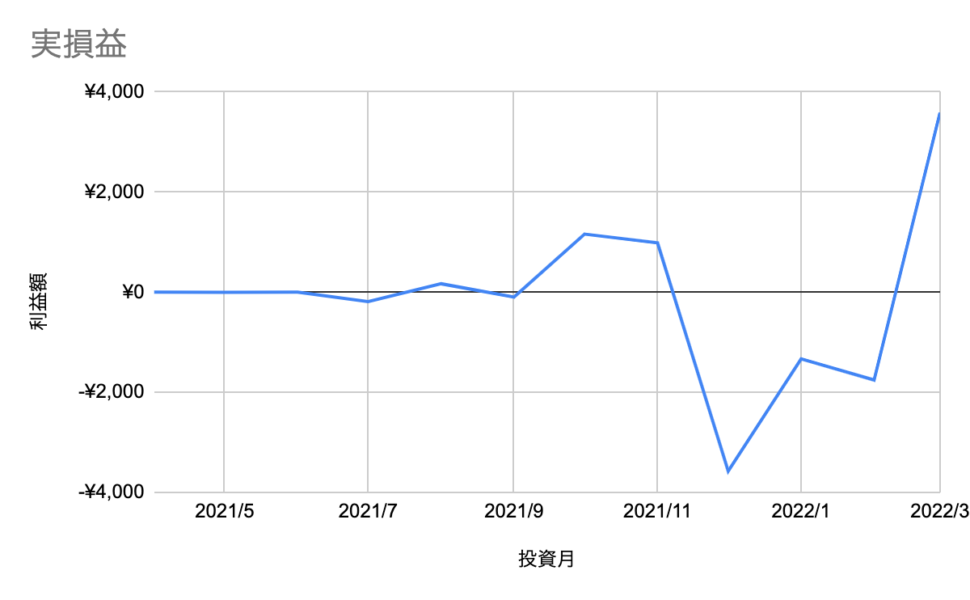

筆者の最初の1年間の実績

参考までに僕が2021年4月からスタートして1年間積み立てた実績をグラフ化しました。

2021年4月から2022年3月までの投資額5,000円/月

※iDeCoは積立金額の引落日から資産残高に反映されるのに16営業日かかるため、このグラフでは反映日との誤差があります。

毎月の引き落とされた額と月末の時価評価額の差から算出した実損益のグラフです。

1年間だけの計測なので結果はイマイチのように見えますが、長期で積み立てることで福利の力で利益は上がっていくことが分かっているため

迷わず2022年の4月からは掛金を23,000円に増やしました。

僕は第一号の被保険者にあたるので、この先収入が増えて余裕が出てきたら満額の68,000円/月を積み立てるのを目標にしています。

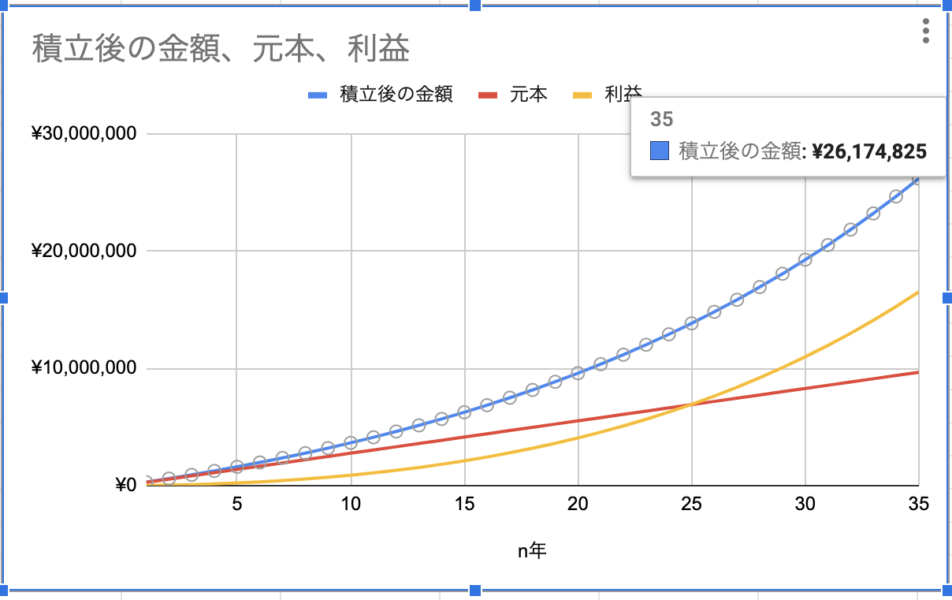

35年後のシミュレーション

年利5%,23,000円/月で35年間運用した場合のシミュレーション結果がこちらです。

トータル966万円積み立てた元本が約2,600万円まで上がることが予想できます。

ご自分の投資金額に応じてシミュレーションしたい場合は

こちらの楽天証券のシミュレーターから確認できます。

是非やってみてくださいね。

ONE ACTION

iDeCoで月5,000円から投資をスタートしよう!

つみたてNISAとiDeCoについて勉強したい方におすすめの本を2冊紹介します。

次の投稿

資産形成総合サマリー

コメント