「つみたてNISA」や「iDeCo」を始めたけど、積立額を増やす基準が分からない!

そんな方向けに、後悔しない積立額の増やし方を解説しています。

ざっくり言えば以下の2点で赤字を出さずに投資金額を上げてくことができるようになりますよ!

- 適切な口座管理

- 年末年始の口座金額を比較

これだけでOKです!

去年は1年間で使ってないお金が◯万円あったから、その分来年は投資に回して大丈夫だな

というシンプルな指標になるからです。

それでは詳しく説明していきます!

適切な口座管理方法

毎月3,000円の投資にも慣れてきたし一気に満額にしちゃおうかな!

と思って無秩序に掛金を上げるのは危険です!

投資に慣れてくると一気に掛金を上げたくなります。

しかし、掛金を上げすぎてせっかく貯めた貯金を切り崩すようになると株価が下がったときに一気に不安に駆られます。

ですので

貯金を増やし続けることができる範囲内で投資の掛金を上げていくこと

が必須です。

そのためには

- 毎月の家計簿の記録

- 口座の使い分け

が必要になってきます。

YouCanブログでは夫婦で使える無料の家計簿を用意しています。

こちらの記事から無料ダウンロードできるのでぜひ。

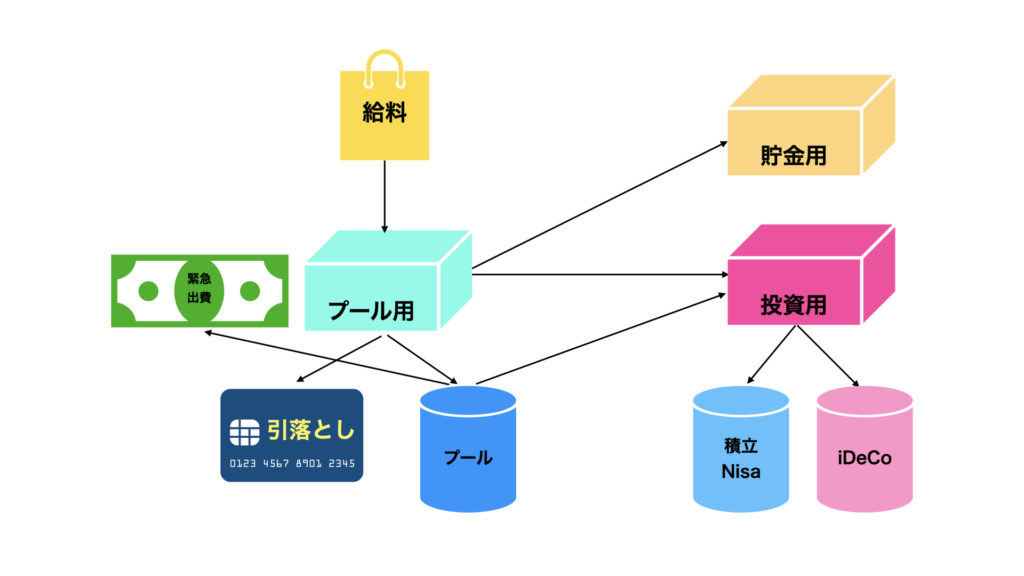

口座の使い分けについてはこちらからぜひ。

口座の管理がしっかりとできていれば、あとは年末年始の口座の金額を比較するだけです!

年末の口座金額を比較

ここまで来ればもう少しです!

こちらの記事で使った図を参照しながら説明します。

毎年の年末に以下の額を算出します。

「プール用口座の残高」と「投資用口座の残高」の合計値

例えば

2021年12月末の合計値が

「プール用口座の残高」+「投資用口座の残高」=100万円…①

2022年12月末の合計値が

「プール用口座の残高」+「投資用口座の残高」=124万円…②

だったとしましょう

②–①

=124万円–100万円

=24万円

これで年間24万円の余力があったことがわかります。

これを12ヶ月で割ると、月々増やして良い掛金がいくらかわかります。

24万円÷12ヶ月=2万円

最大で月々2万円の掛金を上げられることがわかりましたね。

ただし、これはあくまで最大値ですので、この計算結果を見たうえで、ご自分が安心できる範囲の掛金を設定しましょう。

補足:万が一、マイナスが出てしまったら?

その場合は投資額を下げる前に、もう一度固定費の見直しをしましょう。

固定費の見直しについてはこちらにまとめているのでぜひ!

僕はこれで年間70万円削減できました!

固定費の見直しは数ヶ月に一回やっています。スマホの料金プランや光熱費は金額が変動するからです。

とは言ってもついつい忘れてしまうので、一番やらなきゃ!と思える「年末」がおすすめ!

以上!ここまで読んでいただきありがとうございます!

「役に立った!」という人はぜひぜひTwitterでシェアしていただけると嬉しいです!

ONE ACTION

「つみたてNISA」「iDeCo」の積立額を上げてみましょう!

設定方法はこちらにまとめているのでぜひ。

つみたてNISAとiDeCoについて勉強したい方におすすめの本を2冊紹介します。

次の投稿

積立NISAとiDeCoに慣れたら次は仮想通貨!資産UPを加速しましょう!

資産形成総合サマリー

コメント